Dean Baker en The Guardian, 10 de junio de 2011

La economía basada en la fe de la reducción del déficit

La reducción del déficit se ha convertido en la "sabiduría" común de de los 'expertos' en política económica en Washington DC. Pero no se puede reunir un argumento racional

A veces puede ser divertido adentrarse en una visión absurda del mundo para preguntarse cómo hacer frente a la evidencia que la contradice. Por ejemplo, ¿cómo concilian los creacionistas su opinión de que todas las plantas y los animales fueron creados en su forma actual hace unos 10.000 años, con la evidencia de fósiles de formas de vida que datan de cientos de millones de años?

En este sentido, vale la pena preguntarse cómo los defensores de la reducción del déficit piensan que un menor déficit llevará a un mayor crecimiento y creación de empleo en una economía sumida en una depresión severa. No hay una respuesta fácil.

Hay una historia de economía estándar elemental acerca de cómo reducir el déficit puede impulsar la economía. La teoría dice que si el gobierno reduce su déficit, por lo que pide menos prestado, reducirá los tipos de interés. Menores tipos de interés, a su vez incentivarán a las empresas para invertir más.

Las menores tasas de interés también deben hacer que el dólar baje, ya que hará menos atractivos para los inversionistas extranjeros los bonos del gobierno de EE.UU. y otros activos en dólares. Si el dólar pierde valor nuestros productos serán más competitivos en los mercados mundiales. Esto nos puede llevar a importar menos y exportar más, creando así puestos de trabajo.

Sin embargo ¿esto es lo que los halcones del déficit creen que sucederá ahora? La tasa de interés de los bonos del Tesoro a 10 años ya ha bajado al 3 por ciento. Suponiendo una tasa de inflación del 2 por ciento, esto se traduce en un tipo de interés real de alrededor del 1 por ciento.

¿Cuánto más bajos piensan los halcones del déficit que van a caer los tipos de interés si siguieramos reduciendo drásticamente el déficit? Por otra parte, ¿cuanta más inversión piensan que puede inducir una reducción, incluso si fuera grande (por ejemplo, 0,5 puntos porcentuales), de los tipos de interés real?

¿Creen que este tipo de disminución en las tasas de interés hará caer al dólar y con ello mejorará nuestra balanza comercial? ¿Contra qué monedas caerá sensiblemente el dólar con una tasa de interés más baja?

Realmente, ninguna de estas historias pasa la prueba de la risa. Como mucho podemos esperar unas ligeramente menores tasas de interés si la reducción del déficit presupuestario disminuye aún más el crecimiento. Pero no hay razón para esperar que cualquier futura disminución vaya a tener un impacto adicional a la reciente disminución en la tasa del Tesoro a 10 años desde el 3,6 por ciento en el invierno a cerca del 3,0 de este mes.

Hay otra historia que los halcones del déficit sacan de vez en cuando. Esta dice que si se despide a trabajadores en el sector público aumentará el empleo en el sector privado.

La historia aquí supone que los despidos masivos de trabajadores del sector público deprime aún más los salarios de los trabajadores, lo que hace que sea más rentable para los empresarios contratarlos. Hay un problema sencillo en esta foto. A fin de que los salarios caigan en realidad, el empleo adicional en el sector privado no debe ser tan grande como la pérdida de empleo en el sector público.

En otras palabras, si queremos despedir a 500.000 trabajadores del sector público, el sector privado debe aumentar el empleo en menos de 500.000 trabajadores, de lo contrario aumentaría los salarios, no caerían, y las empresas no tendrían ningún incentivo para contratar a más trabajadores. Esto significa que esta vía de estímulo económico a través de recortes del gobierno pueden llegar como mucho cerca de donde estábamos antes de los despidos. No es una manera de añadir puestos de trabajo a la economía. E incluso en el mejor de los casos se necesitaría un período de tiempo considerable para estar cerca, ya que los salarios no caen rápidamente.

Ninguno de estos canales suena muy prometedor, como casi cualquier persona seria tendría que reconocer. Esto deja el canal misterioso de las malas sensaciones. Esta historia va de que las empresas se sienten mal por el déficit. Están preocupadas por si tuvieran que pagar mayores impuestos en el futuro, podría haber inflación, o el gobierno podría colapsar. Por estas razones, las empresas, que de otra manera invertirían sus fuertes ganancias, en lugar de eso se sientan sobre ellas.

Hay dos problemas con la historia de las malas sensaciones. En primer lugar las empresas realmente están invirtiendo a un ritmo muy saludable. Hubo exceso de construcción de grandes estructuras en el boom inmobiliario, pero la inversión en equipos y software como proporción del PIB ha recuperado casi su nivel anterior a la recesión. Dado el exceso de capacidad en este sector, realmente deberíamos preguntarnos por qué la inversión es tan alta, no tan baja.

El segundo problema con esta historia es que el miedo a la subida de impuestos en el futuro es una buena razón para que las empresas traten de invertir y obtener beneficios ahora. Cuando la Oficina Presupuestaria del Congreso utilizó diversos modelos para examinar el impacto de los recortes fiscales tipo Bush, los que mostraron los efectos más positivos fueron los que suponían que la reducción de impuestos sería temporal. Esto empujaba eficazmente a invertir y trabajar en el período de baja tributación. El asunto es que si la gente realmente cree que se pagarán los impuestos mucho más altos en el futuro, entonces trabajarán duro e invertirán hoy, lo contrario de la historia del halcón del déficit.

Así que al final del día, no tenemos una historia coherente acerca de cómo la reducción del déficit presupuestario impulsará el crecimiento, al igual que los creacionistas no tienen una explicación coherente de lo que sabemos sobre los reinos vegetal y animal. La gran diferencia es que los halcones del déficit determinan la política económica.

martes, 14 de junio de 2011

sábado, 11 de junio de 2011

Bienvenidos

En este blog iré poniendo traducciones al español de aquellas cosas interesantes sobre economía política que encuentro en inglés.

Nos estrenamos con un interesante artículo de Merijn Knibbe en el blog de la Real-World Economics Review.

El capitalismo hace caer a Letonia

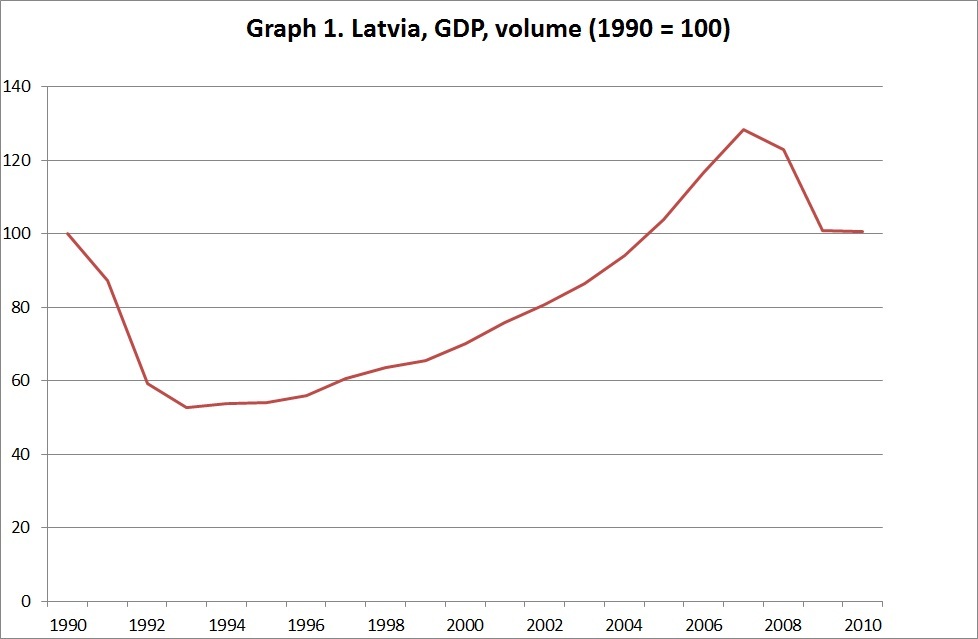

La discusión sobre las economías del Báltico se calienta de nuevo: ¿ha funcionado la Extrema Austeridad o no? Krugman, Aslund y Hugh se han unido al debate (ver sitios web más abajo). ¿Puede un análisis histórico y comparativo añadir algo a este choque de ideas? Sí. Vea las gráficas a continuación.¿Alguna lección? Sí. En primer lugar: la economía polaca, que por diversas razones se puede comparar con los países bálticos, lo hizo mucho mejor - las crisis económicas de las economías del Báltico no son una "ley de la naturaleza".En segundo lugar: debemos establecer que hay que tratar al capital altamente flexible en busca de rendimiento que abandonó los países bálticos ya desde principios de 2007 como inversiones de riesgo: salvad a la gente, no los bancos. Los inversores tienen que pagar una tasa cuando retiran sus capitales (por cierto: al igual que yo tenga que pagar una tasa cuando quiero retirar dinero de una cuenta de ahorro a largo plazo: ya estoy pagando la tasa Tobin a mi banco, ¿por qué no debe tratarse a los bancos y otras instituciones financieras como ellos tratan a sus clientes?).Tercero: Nunca compartí la mórbida preferencia neoliberal por el crecimiento cada vez mayor de las deudas privadas (hipotecas, préstamos de estudio, créditos al consumo, préstamos de grandes finanzas y similares). Bueno para los bancos, no para el pueblo. Las repúblicas bálticas muestran porqué mi intuición visceral era correcta (véase especialmente el post de Hugh). Pero ¿de dónde tiene que venir la demanda, cuando un aumento de la deuda privada no puede alimentarla más (y créanme: el desarrollo en el Báltico hasta 2008 ha demostrado que la oferta fue capaz de asumir un aumento del 7 al 10% anual en la demanda! ).Algunos datos:1. En 2010 el PIB de Letonia fue tan alto como en 1990 (gráfico 1, abajo).

Addendum - Uno puede afirmar que, como en 2010 ya no es una economía de estilo socialista soviética, el PIB es un indicador mejor de la prosperidad real. Bueno, no lo sé, uno debe preguntar a los letones (aunque el Ingreso Nacional real está probablemente mucho más cerca al concepto de la prosperidad que la Producción Nacional). Pero sí sé que el desempleo actual es, con un 16-20%, mucho mayor que en 1990 .... que no se suponía que era parte del trato en la economía de mercado. En 1990, efectivamente, podía haber un montón de desempleo encubierto - pero al menos se tenía algún tipo de ingreso, y el cuidado de la salud. Una vez más, yo no soy amigo de las economías de estilo soviético -pero una economía capitalista con un desempleo de alrededor del 12% (¿10%? ¿14%?) también ha fracasado.

Addendum - Uno puede afirmar que, como en 2010 ya no es una economía de estilo socialista soviética, el PIB es un indicador mejor de la prosperidad real. Bueno, no lo sé, uno debe preguntar a los letones (aunque el Ingreso Nacional real está probablemente mucho más cerca al concepto de la prosperidad que la Producción Nacional). Pero sí sé que el desempleo actual es, con un 16-20%, mucho mayor que en 1990 .... que no se suponía que era parte del trato en la economía de mercado. En 1990, efectivamente, podía haber un montón de desempleo encubierto - pero al menos se tenía algún tipo de ingreso, y el cuidado de la salud. Una vez más, yo no soy amigo de las economías de estilo soviético -pero una economía capitalista con un desempleo de alrededor del 12% (¿10%? ¿14%?) también ha fracasado.

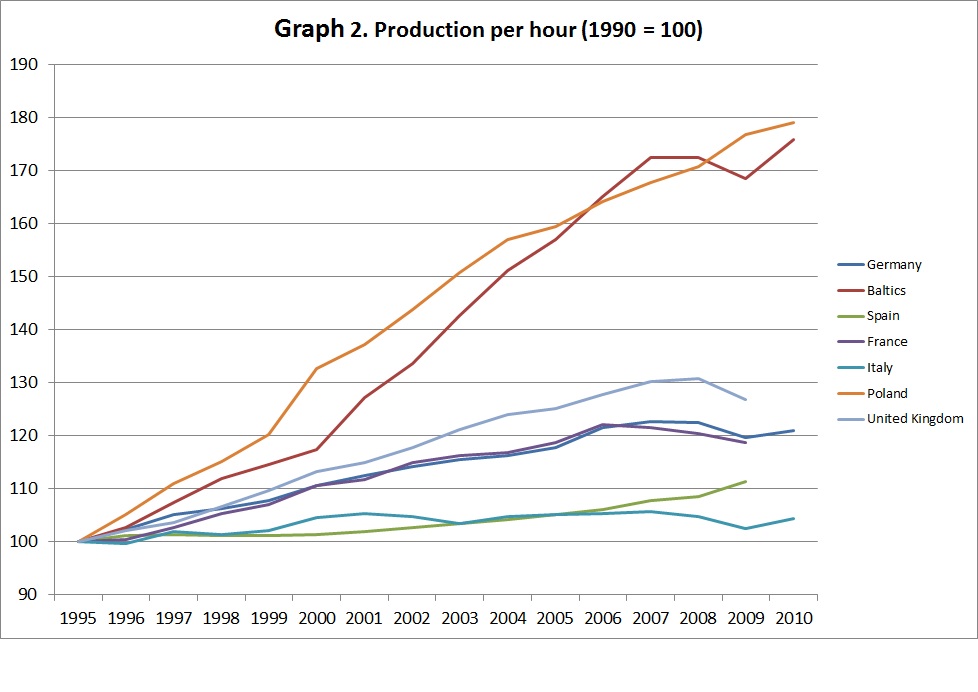

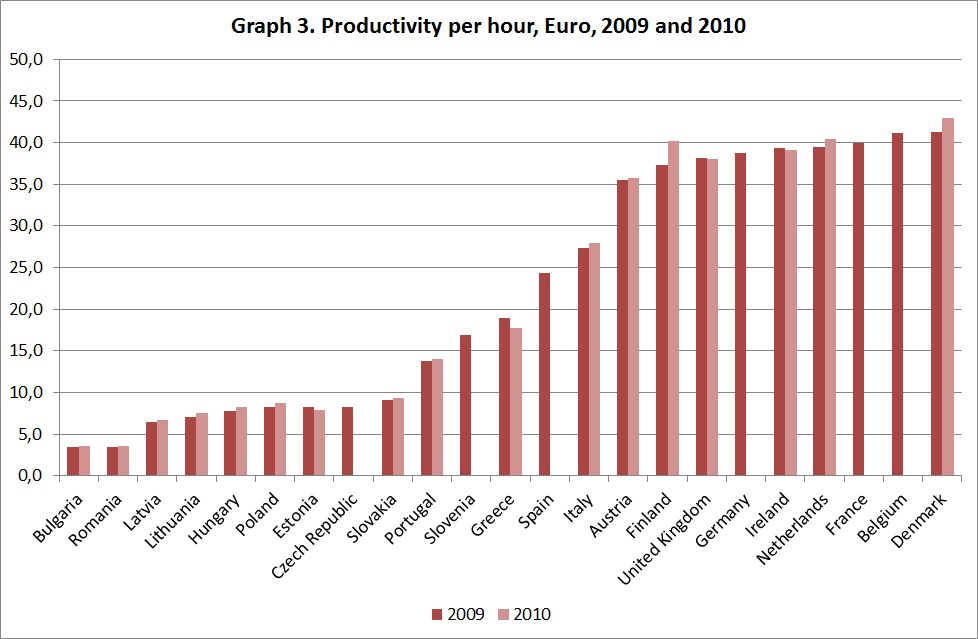

2. El increíble aumento la productividad no impidió la reciente ruptura de la economía de Letonia (gráfico 2). Addendum a: El incremento de la productividad en los ultra neo-liberales países bálticos no fue más alto que en la menos neoliberal Polonia.Addendum b: Polonia, que tuvo y mantuvo mayor independencia financiera y monetaria, no experimentó, a diferencia de los países bálticos, una disminución extrema de la producción.3. La productividad en los países en transición es todavía muy baja (gráfico 3)

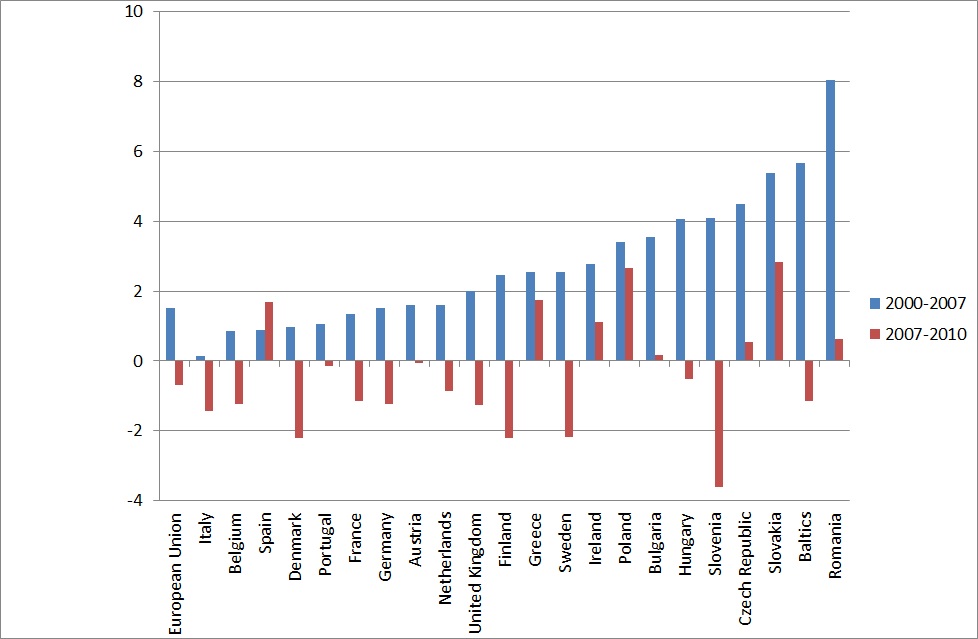

Addendum a: El incremento de la productividad en los ultra neo-liberales países bálticos no fue más alto que en la menos neoliberal Polonia.Addendum b: Polonia, que tuvo y mantuvo mayor independencia financiera y monetaria, no experimentó, a diferencia de los países bálticos, una disminución extrema de la producción.3. La productividad en los países en transición es todavía muy baja (gráfico 3) Addendum a: Esto significa que todavía hay un amplio espacio para espectaculares aumentos de la productividad. Como la productividad polaca sigue aumentando, mientras que la del Báltico se está estancando, parece que la Austeridad conduce a una peor competitividad de los países bálticos que en la vecina Polonia ...Addendum b. A menudo, los Costes Laborales Unitarios (CLU) se utilizan para investigar la competitividad de los países. Sin embargo, cuando nos fijamos en la definición de CLU de Eurostat (los costes salariales excluyendo los trabajadores por cuenta propia dividido por el PIB (incluyendo autónomos)) está claro que (por citar sólo un ejemplo), un aumento en la cantidad de mano de obra asalariada y una disminución paralela en la cantidad de trabajadores autónomos (como los pequeños agricultores) conduce a unos mayores CLU. De hecho, es probable que los CLU de los EE.UU. en 1811 fueran más bajos (de acuerdo con la definición de Eurostat) que en 2011, lo que sin embargo no significa que la economía de EE.UU. en 1811 de ninguna manera fuera capaz de competir con la economía de 2011 (los amish son , por cierto, un experimento de la vida real). La productividad puede aumentar diez, veinte o incluso cien veces (con la trilla en la agricultura, por citar un ejemplo) - y que son estos aumentos los que han permitido obtener en la economía actual una alta productividad. Los CLU, sin embargo, no muestran directamente este tipo de aumentos y es, sin mayor investigación, un concepto un tanto ahistórico. Es importante saber por qué registran los CLU un aumento o un descenso! De cualquier manera: la productividad en los países bálticos y de muchas otras economías aumentó mucho más rápido que en la legendaria Alemania, como se muestra en el próximo gráfico.4. La crisis obstaculizó el crecimiento de la productividad en los países bálticos, deteriorando de su posición competitiva! (Gráfico 4)Gráfico 4. tasa compuesta de crecimiento de la productividad por hora, 2000-2007 y 2007-2010 (a veces: 2009).

Addendum a: Esto significa que todavía hay un amplio espacio para espectaculares aumentos de la productividad. Como la productividad polaca sigue aumentando, mientras que la del Báltico se está estancando, parece que la Austeridad conduce a una peor competitividad de los países bálticos que en la vecina Polonia ...Addendum b. A menudo, los Costes Laborales Unitarios (CLU) se utilizan para investigar la competitividad de los países. Sin embargo, cuando nos fijamos en la definición de CLU de Eurostat (los costes salariales excluyendo los trabajadores por cuenta propia dividido por el PIB (incluyendo autónomos)) está claro que (por citar sólo un ejemplo), un aumento en la cantidad de mano de obra asalariada y una disminución paralela en la cantidad de trabajadores autónomos (como los pequeños agricultores) conduce a unos mayores CLU. De hecho, es probable que los CLU de los EE.UU. en 1811 fueran más bajos (de acuerdo con la definición de Eurostat) que en 2011, lo que sin embargo no significa que la economía de EE.UU. en 1811 de ninguna manera fuera capaz de competir con la economía de 2011 (los amish son , por cierto, un experimento de la vida real). La productividad puede aumentar diez, veinte o incluso cien veces (con la trilla en la agricultura, por citar un ejemplo) - y que son estos aumentos los que han permitido obtener en la economía actual una alta productividad. Los CLU, sin embargo, no muestran directamente este tipo de aumentos y es, sin mayor investigación, un concepto un tanto ahistórico. Es importante saber por qué registran los CLU un aumento o un descenso! De cualquier manera: la productividad en los países bálticos y de muchas otras economías aumentó mucho más rápido que en la legendaria Alemania, como se muestra en el próximo gráfico.4. La crisis obstaculizó el crecimiento de la productividad en los países bálticos, deteriorando de su posición competitiva! (Gráfico 4)Gráfico 4. tasa compuesta de crecimiento de la productividad por hora, 2000-2007 y 2007-2010 (a veces: 2009).

Addendum: Basta con comparar los países bálticos con Polonia y Eslovaquia - la crisis llevó a una marcada disminución en el crecimiento de la productividad en los países bálticos!Dato curioso: Los griegos superaron a los alemanes, cuando se trata de aumentos de productividad. Los griegos también trabajan también, en promedio, muchas más horas que los alemanes. En retrospectiva, Kohl estaba en lo cierto, con su idea de Alemania como un "Freizetpark Kollektiven" (Parque de Recreo Comunitario) y Merkel está equivocada , con su idea de eludir al perezoso griego que no sabe hacer nada mejor que malgastar el dinero alemán.Todos los datos: Eurostat.

http://krugman.blogs.nytimes.com/2011/06/05/no-bell-prize/

http://fistfulofeuros.net/afoe/bells-in-hell-that-dont-go-ting-a-ling-a-ling/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+fistfulofeuros%2FbBvg+%28A+Fistful+of+Euros%29

http://bookstore.piie.com/book-store/6024.html

Nos estrenamos con un interesante artículo de Merijn Knibbe en el blog de la Real-World Economics Review.

El capitalismo hace caer a Letonia

La discusión sobre las economías del Báltico se calienta de nuevo: ¿ha funcionado la Extrema Austeridad o no? Krugman, Aslund y Hugh se han unido al debate (ver sitios web más abajo). ¿Puede un análisis histórico y comparativo añadir algo a este choque de ideas? Sí. Vea las gráficas a continuación.¿Alguna lección? Sí. En primer lugar: la economía polaca, que por diversas razones se puede comparar con los países bálticos, lo hizo mucho mejor - las crisis económicas de las economías del Báltico no son una "ley de la naturaleza".En segundo lugar: debemos establecer que hay que tratar al capital altamente flexible en busca de rendimiento que abandonó los países bálticos ya desde principios de 2007 como inversiones de riesgo: salvad a la gente, no los bancos. Los inversores tienen que pagar una tasa cuando retiran sus capitales (por cierto: al igual que yo tenga que pagar una tasa cuando quiero retirar dinero de una cuenta de ahorro a largo plazo: ya estoy pagando la tasa Tobin a mi banco, ¿por qué no debe tratarse a los bancos y otras instituciones financieras como ellos tratan a sus clientes?).Tercero: Nunca compartí la mórbida preferencia neoliberal por el crecimiento cada vez mayor de las deudas privadas (hipotecas, préstamos de estudio, créditos al consumo, préstamos de grandes finanzas y similares). Bueno para los bancos, no para el pueblo. Las repúblicas bálticas muestran porqué mi intuición visceral era correcta (véase especialmente el post de Hugh). Pero ¿de dónde tiene que venir la demanda, cuando un aumento de la deuda privada no puede alimentarla más (y créanme: el desarrollo en el Báltico hasta 2008 ha demostrado que la oferta fue capaz de asumir un aumento del 7 al 10% anual en la demanda! ).Algunos datos:1. En 2010 el PIB de Letonia fue tan alto como en 1990 (gráfico 1, abajo).

Addendum - Uno puede afirmar que, como en 2010 ya no es una economía de estilo socialista soviética, el PIB es un indicador mejor de la prosperidad real. Bueno, no lo sé, uno debe preguntar a los letones (aunque el Ingreso Nacional real está probablemente mucho más cerca al concepto de la prosperidad que la Producción Nacional). Pero sí sé que el desempleo actual es, con un 16-20%, mucho mayor que en 1990 .... que no se suponía que era parte del trato en la economía de mercado. En 1990, efectivamente, podía haber un montón de desempleo encubierto - pero al menos se tenía algún tipo de ingreso, y el cuidado de la salud. Una vez más, yo no soy amigo de las economías de estilo soviético -pero una economía capitalista con un desempleo de alrededor del 12% (¿10%? ¿14%?) también ha fracasado.2. El increíble aumento la productividad no impidió la reciente ruptura de la economía de Letonia (gráfico 2).

Addendum a: El incremento de la productividad en los ultra neo-liberales países bálticos no fue más alto que en la menos neoliberal Polonia.Addendum b: Polonia, que tuvo y mantuvo mayor independencia financiera y monetaria, no experimentó, a diferencia de los países bálticos, una disminución extrema de la producción.3. La productividad en los países en transición es todavía muy baja (gráfico 3)Addendum a: Esto significa que todavía hay un amplio espacio para espectaculares aumentos de la productividad. Como la productividad polaca sigue aumentando, mientras que la del Báltico se está estancando, parece que la Austeridad conduce a una peor competitividad de los países bálticos que en la vecina Polonia ...Addendum b. A menudo, los Costes Laborales Unitarios (CLU) se utilizan para investigar la competitividad de los países. Sin embargo, cuando nos fijamos en la definición de CLU de Eurostat (los costes salariales excluyendo los trabajadores por cuenta propia dividido por el PIB (incluyendo autónomos)) está claro que (por citar sólo un ejemplo), un aumento en la cantidad de mano de obra asalariada y una disminución paralela en la cantidad de trabajadores autónomos (como los pequeños agricultores) conduce a unos mayores CLU. De hecho, es probable que los CLU de los EE.UU. en 1811 fueran más bajos (de acuerdo con la definición de Eurostat) que en 2011, lo que sin embargo no significa que la economía de EE.UU. en 1811 de ninguna manera fuera capaz de competir con la economía de 2011 (los amish son , por cierto, un experimento de la vida real). La productividad puede aumentar diez, veinte o incluso cien veces (con la trilla en la agricultura, por citar un ejemplo) - y que son estos aumentos los que han permitido obtener en la economía actual una alta productividad. Los CLU, sin embargo, no muestran directamente este tipo de aumentos y es, sin mayor investigación, un concepto un tanto ahistórico. Es importante saber por qué registran los CLU un aumento o un descenso! De cualquier manera: la productividad en los países bálticos y de muchas otras economías aumentó mucho más rápido que en la legendaria Alemania, como se muestra en el próximo gráfico.4. La crisis obstaculizó el crecimiento de la productividad en los países bálticos, deteriorando de su posición competitiva! (Gráfico 4)Gráfico 4. tasa compuesta de crecimiento de la productividad por hora, 2000-2007 y 2007-2010 (a veces: 2009).Addendum: Basta con comparar los países bálticos con Polonia y Eslovaquia - la crisis llevó a una marcada disminución en el crecimiento de la productividad en los países bálticos!Dato curioso: Los griegos superaron a los alemanes, cuando se trata de aumentos de productividad. Los griegos también trabajan también, en promedio, muchas más horas que los alemanes. En retrospectiva, Kohl estaba en lo cierto, con su idea de Alemania como un "Freizetpark Kollektiven" (Parque de Recreo Comunitario) y Merkel está equivocada , con su idea de eludir al perezoso griego que no sabe hacer nada mejor que malgastar el dinero alemán.Todos los datos: Eurostat.

http://krugman.blogs.nytimes.com/2011/06/05/no-bell-prize/

http://fistfulofeuros.net/afoe/bells-in-hell-that-dont-go-ting-a-ling-a-ling/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+fistfulofeuros%2FbBvg+%28A+Fistful+of+Euros%29

http://bookstore.piie.com/book-store/6024.html

Suscribirse a:

Entradas (Atom)