por Michael Roberts, publicado el 26/7/2015 en https://thenextrecession.wordpress.com/2015/07/26/grexit-de-long-and-the-wages-of-sinn/

Ahora que el polvo se ha asentado (por un tiempo) en Grecia, la economía convencional ha estado reconsiderando qué salió mal con Grecia y cuál habría sido la mejor solución. Y ahora parece que las dos alas principales de la corriente principal: neoclásicos, neoliberales Austeridistas, por un lado; y keynesianos en el otro lado, estan de acuerdo. El Grexit habría sido y sigue siendo la mejor solución.

El líder del keynesianismo estadounidense Brad de Long se ha unido a Paul Krugman y Joseph Stiglitz para argumentar que el Grexit es la opción más barata para los griegos (http://www.bradford-delong.com/2015/07/highlighted-failing-to-manage-the-eurozone-economies-how-we-are-not-making-our-own-new-mistakes.html).

De Long esta simplemente asombrado y sorprendido de que los líderes del euro continúen exigiendo austeridad y compromiso con las reglas del euro cuando es evidente que no estaban funcionando. Era irracional. "Debido a lo que el Atlántico Norte había vivido durante los años 1930, yo diría que, en esta ocasión no vamos a cometer los mismos errores que los políticos cometieron en la década de 1930. Esta vez cometeríamos nuestros propios, diferentes -y espero que menores- errores. Estaba equivocado. La zona euro está cometiendo los errores de la década de 1930, una vez más. Y está en situación de cometerlos en una forma más brutal, más exagerada, y más persistente que lo que hicieron en los años 1930. Pero no lo vi venir. Y así, cuando la crisis de la deuda griega surgió en 2010, me pareció que debido a que las lecciones de la historia eran tan obvias, el camino hacia la resolución de la crisis griega sería sencillo".

Qué idiotas eran y son los líderes del euro. ¿Seguramente deberían haber visto desde 2010 que tendrían que "ofrecer a Grecia suficiente ayuda, apoyo, dinero adicional, recortes de deuda, y reprogramación de la deuda para hacer una Grecia mejor al permanecer en la zona euro de lo que hubiera sido si hubiera salido, depreciada, quebrada, y reestructurada"?

Esto es lo que esperaban el ex ministro de finanzas Varoufakis y el primer ministro Tsipras liderando al gobierno griego cuando negociaron con la Troika. Así explicó Varoufakis su estrategia: "un análisis marxista tanto del capitalismo europeo como de la condición actual de la izquierda nos obliga a trabajar en pro de una amplia coalición, incluso con la derecha, cuya finalidad debe ser la resolución de la crisis de la zona euro y la estabilización de la Unión Europea ... Irónicamente, ¡aquellos de nosotros que detestamos la zona euro tenemos la obligación moral de salvarla!"

(http://yanisvaroufakis.eu/2013/12/10/confessions-of-an-erratic-marxist-in-the-midst-of-a-repugnant-european-crisis/#_edn2)

Pero, como dice De Long, "eso no sucedió". Así que ahora, dice De Long, el Grexit es la única salida. Y cita el aparente éxito de Islandia, un país muy pequeño que ni siquiera está en la UE, por no hablar de la zona euro, y por lo tanto fue capaz de devaluar y suspender pagos para resolver su crisis de deuda y ahora está corriendo hacia la prosperidad. "Basta con mirar el grado relativo de la recuperación -esencialmente completo, y ninguno- en Islandia y Grecia, respectivamente".

¿En serio? Islandia sirve continuamente a los keynesianos como modelo para resolver la crisis de la deuda y la depresión que está sufriendo Grecia. Pero es un mito nórdico, como he explicado en varias notas. https://thenextrecession.wordpress.com/2013/03/27/profitability-the-euro-crisis-and-icelandic-myths/.

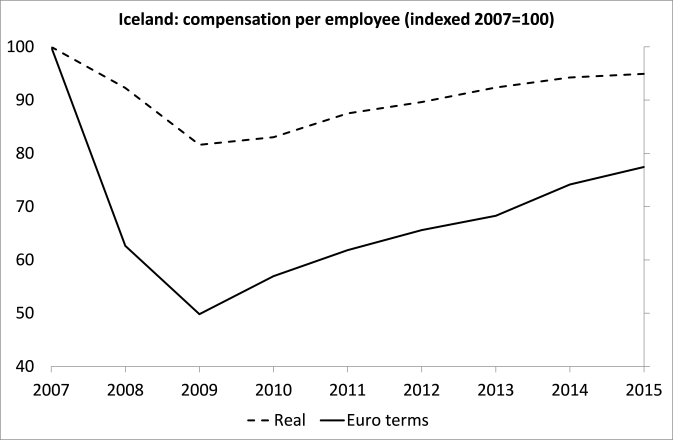

Esta historia de suspensión de pagos y devaluación simplemente no es cierta. Islandia no repudió las enormes deudas en las que sus bancos corruptos incurrieron con instituciones extranjeras (principalmente del Reino Unido y Países Bajos). Con el tiempo, las renegociaron y ahora están pagándolas de nuevo, como Grecia. Y la devaluación no significó que los islandeses se escaparan de una gran pérdida en su nivel de vida. Lo han hecho mejor que los griegos en ese aspecto, pero los islandeses partían de un nivel de vida mucho más alto que los griegos. Aun así, en términos de euros, los ingresos reales de los empleados de Islandia cayeron un 50% y siguen siendo un 25% inferiores a los niveles anteriores a la crisis.

Sí, Islandia hizo nacionalizar sus bancos, pero luego los privatizó de nuevo en un tiempo récord. Dos de los tres principales bancos colapsados en Islandia son ahora propiedad de sus acreedores, no del Estado. El tercer banco, Landsbanki, todavía está nacionalizada pero eso es únicamente a causa de las causas judiciales en curso que involucran a Icesave. La mayoría de los acreedores en realidad venden sus participaciones a los hedge funds extranjeros. Algunos de los bancos en quiebra sólo se quedaron bajo control del gobierno durante unas semanas. SPRON, por ejemplo, se fusionó con Arion Bank, que a su vez fue entregado a sus acreedores un par de semanas más tarde, esencialmente un don gratuito a los acreedores extranjeros de Kaupthing.

El alabado modelo de recuperación de Islandia que implicaba una devaluación de su moneda se acopló con controles de capital. Y éstos siguen siendo un serio lastre a la inversión para el sector capitalista. Islandia está creciendo a un 2% anual, más rápido que gran parte de Europa. Pero el FMI había pronosticado inicialmente un crecimiento anual de alrededor del 4,5% desde 2011-2013.

Muchos islandeses dicen que no 'sienten' este modesto crecimiento. Salvo el auge de la pesca y el turismo, las empresas se quejan del estancamiento. Alrededor del 80% de las familias se inundó en deudas por préstamos de vivienda indexados a la inflación. La inversión es de menos del 15% del PIB, un mínimo histórico. Los ingresos reales se han reducido drásticamente en los hogares islandeses al estar su deuda hipotecaria indexada a la inflación.

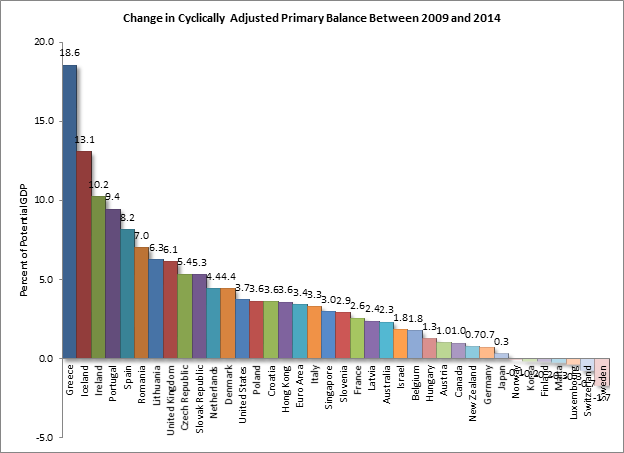

Y no es cierto que a través de la suspensión de pagos y la devaluación, los islandeses evitaran el impacto de la austeridad. Miren este gráfico del grado de cambio en el equilibrio presupuestario de los gobiernos antes de costes financieros como % del PIB nacional a nivel mundial entre 2009 y 2014. Grecia está a la cabeza en el grado de austeridad. Pero miren qué país es el segundo: Islandia.

Brad De Long ahora estima que el coste del Grexit para la economía griega sería mucho menor que "los costes a largo plazo de permanecer en la zona euro, dada la austeridad exigida ahora en la oferta de Bruselas y Frankfurt". Eso puede ser cierto, pero el ejemplo de Islandia no lo confirma.

Y tampoco lo hace la explicación tradicional de la depresión griega ofrecida por los keynesianos: demasiada austeridad. De Long dice que "la razón principal del fracaso de las predicciones es, por supuesto, de la subestimacion por Bruselas y Frankfurt -y Washington, tanto en el FMI como en la administración Obama- del multiplicador keynesiano simple en el límite inferior cero de los tipos de interés".

Bueno, el "multiplicador keynesiano simple" mide el aumento en el crecimiento del PIB real, obtenido de una unidad de incremento en el gasto público. Pero la evidencia de que esto es decisivo no está clara - ver mi post, https://thenextrecession.wordpress.com/2012/10/14/the-smugness-multiplier/.

Por otra parte, he mostrado en notas anteriores que el impacto de la austeridad sobre el crecimiento en Grecia y en otros lugares es mucho menor que el impacto de la caída de la inversión capitalista debido a la baja rentabilidad y la alta deuda de las grandes compañías y del sector público. Como Frances Coppola recientemente dijo, "la historia de la crisis griega no es realmente la del despilfarro fiscal que desemboca en una "parada repentina". Es la del despilfarro del sector PRIVADO impulsado por el aumento de la deuda externa, él mismo resultante de (o causado por) la caída de la competitividad".

https://thenextrecession.wordpress.com/2015/03/14/greece-keynes-or-marx/

El multiplicador marxista mide la cantidad de crecimiento económico generado por la inversión en el sector capitalista y por lo tanto por cada unidad extra de rentabilidad (ver mi nota,

https://thenextrecession.wordpress.com/2013/01/13/multiplying-multipliers/).

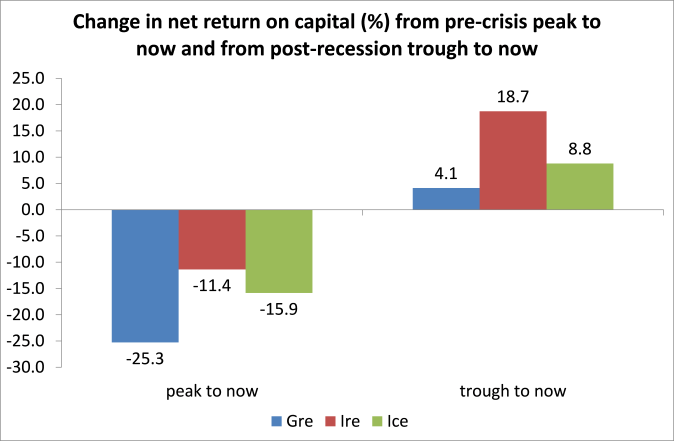

El capitalismo griego sufrió el mayor golpe a la rentabilidad en la Gran Recesión y su rentabilidad es la que menos se ha recuperado. Por el contrario, Irlanda fue la que menos sufrió de las tres economías de abajo, y su rentabilidad la que más se ha recuperado (aunque todavía está debajo de su pico). Y esto se refleja en el crecimiento económico. Esto es lo que explica la peor posición de Grecia, no la austeridad como tal, o el hecho de no devaluar.

Sin embargo, De Long sigue estando sorprendido por la estupidez de los líderes del euro y los Austeridistas: "Así pues ¿por qué no hemos aprendido de nuestra historia? Todavía me froto los ojos con asombro: Yo hubiera pensado que la Gran Depresión fue un evento lo bastante notable en la historia de Europa como para que no volviéramos a cometer los mismos errores, exactamente, una vez más -y en este momento parece que así va a resultar en una forma más extrema".

Bueno, ahora parece que los Austeridistas no son tan estúpidos porque también están de acuerdo con que el Gobierno griego debe optar por el Grexit. El ministro de Finanzas alemán, Wolfgang Schauble, durante las tortuosas negociaciones sobre el "paquete de rescate" con Grecia, al parecer ofreció un trato a Varoufakis de hasta 50 mil millones de euros en "ayuda" si los griegos optaran por salir de la zona euro.

Y el economista líder del Austeridismo alemán y portavoz del partido euroescéptico alemán, AFD, el Dr. Werner Sinn está de acuerdo. "No hay muchos temas en los que esté de acuerdo con mis colegas Paul Krugman y Joseph E. Stiglitz y con el ex ministro de Finanzas griego Yanis Varoufakis. Pero uno de ellos es la opinión de que una salida de la zona euro sería aconsejable para Grecia".

Repitiendo los temas de Krugman y De Long, Sinn estima que Grecia necesita devaluar y esto no se puede hacer con éxito por 'devaluación interna' es decir, reducir los salarios y los precios, como las medidas actuales de la troika están tratando de hacer. "El crédito público ha retrasado una bancarrota griega, pero no ha logrado revitalizar la economía griega. Para competir, Grecia necesita una fuerte devaluación - una disminución relativa de su nivel de precios. Tratar de reducir precios y salarios en términos absolutos (por ejemplo, recortando los salarios) sería muy difícil, ya que llevaría a la quiebra a muchos deudores e inquilinos".

Para Sinn, la solución keynesiana no funcionará, no porque los keynesianos defiendan la devaluación de la moneda griega de hacer competitivo al capitalismo griego, sino porque también quieren aumentar el gasto público. "¿Qué hay de la solución favorecida por los izquierdistas: más dinero para Grecia? Sin duda, un enorme gasto público provocaría un estímulo keynesiano y generaría algún modesto crecimiento interno. Sin embargo, aparte del hecho de que este dinero tendría que provenir de los contribuyentes de otros países, esto sería contraproducente, ya que impediría la devaluación necesaria de una economía sobreapreciada y mantendria los salarios y los precios por encima del nivel competitivo".

Por eso, para Sinn, el Grexit sólo funcionaría si hace al sector capitalista griego rentable y más competitivo (a expensas de la mano de obra). Aquí Sinn explica la lógica perfectamente racional de austeridad que De Long y los keynesianos no entienden. La austeridad no es sólo un prejuicio ideológico estúpido por parte de los gustos de Schauble y Sinn (aunque puede ser que también), es una solución orientada a restaurar la rentabilidad del capital griego, como se ofreció para otras economías capitalistas en esta depresión. Ver mi nota https://thenextrecession.wordpress.com/2015/04/24/austerity-has-it-worked/.

Sinn no ofrece el ejemplo de Islandia, como hacen los keynesianos, sino el ejemplo de Irlanda: "Los irlandeses se apretaron el cinturón y se sometieron a una drástica devaluación interna mediante la reducción de los salarios, que a su vez condujo a bajar los precios de los bienes irlandeses tanto en términos absolutos como relativos. Esto hizo a la economía irlandesa competitiva de nuevo". Y desde luego que "se apretaron el cinturón". En mi gráfico de arriba con los cambios en los presupuestos gubernamentales desde 2009, Irlanda viene justo después de Grecia e Islandia. De hecho, ver el excelente artículo de Michael Taft sobre el modelo irlandés para Grecia: http://www.theguardian.com/world/economics-blog/2015/jul/10/ireland-no-model-greece-troika-austerity

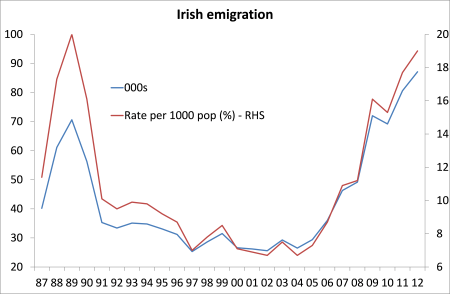

Sinn también olvida mencionar que la principal razón de que Irlanda se haya hecho competitiva ha sido la emigración masiva de la fuerza laboral y las condiciones fiscales especiales proporcionados por los gobiernos irlandeses para las multinacionales estadounidenses para operar allí. La emigración irlandesa ha vuelto a niveles no vistos desde los oscuros días de finales de 1980.

La emigración irlandesa

Es la misma historia con Estonia, otro ejemplo de exitosa "austeridad" y ahora, por supuesto, en Grecia, España y Portugal. Los Austeridistas apoyan sus propuestas para la recuperación de estas economías capitalistas débiles en enormes reducciones en los salarios y las condiciones de trabajo, recortes masivos en el gasto público y emigración masiva. Todo esto es para restaurar la rentabilidad del sector capitalista.

Pero, parece que Sinn y otros ahora calculan que la política de austeridad por sí sola no será suficiente para poner al capitalismo griego de nuevo en pie, aunque sea tambaleante. Ahora mejor que Grecia se vaya, devalúe su dracma y luego acometa medidas de austeridad. "Grecia tendría la opción de regresar a la zona euro, a un nuevo tipo de cambio, después de llevar a cabo reformas institucionales -como el registro público de la compra de tierras, la eficaz recaudación de impuestos, la información estadística precisa- y cumplir las condiciones normales para ser miembro de la zona euro. Podría llevar cinco o 10 años".

Porque como Sinn dice, "hasta que Europa se convierta en un estado federal -como debe llegar a ser, en algún momento- no va a tener una moneda como el dólar. Hasta entonces, lo que se necesita es una unión monetaria "viva", con opciones de entrada y salida ordenadas, junto con una regla de insolvencia de los estados miembros".

Así que ahí lo tenemos. Los keynesianos dicen que el camino a seguir es a través del Grexit y también lo hacen muchos Austeridistas. Ambos ven el Grexit como una solución para salvar al capitalismo griego. Los keynesianos piensan que "liberará" al capitalismo griego de la austeridad. Los Austeridistas piensan que 'liberará' a los líderes del euro del despilfarro de financiar una economía capitalista que cae. Pero ninguno de los dos lados tiene razón, si la rentabilidad del capital no se recupera en Grecia y en Europa.